当前位置:

首页

>

热点回应

当前位置:

首页

>

热点回应

近日,很多市民在纳税服务热线留言咨询退契税政策,也有不少市民到办税服务厅窗口要求办理契税退税。

事实是这样的:根据财税〔2016〕43号文件规定,从2016年5月1日起,计征契税的成交价格不含增值税。因此,在契税计税依据选择错误的情况下,才需要办理契税退税,退还多缴税款。

市税务局第三税务分局相关负责人表示,市民应该重点关注以下3种情形——

01.购房合同和契税缴纳的时间都是2016年5月1日之前,不会因计税依据是否含增值税问题导致税款多征;

02.购房合同和契税缴纳时间是2016年5月1日之后,如契税按含税成交价全额征收的,可凭开发商开具的全额价税分离增值税普通发票办理退税;

03.合同是2016年5月1日之前签订,契税是2016年5月1日之后缴纳,如按含税成交价全额计征契税的,可凭开发商开具的全额价税分离增值税普通发票办理退税,但增值税普通发票上备注营改增之前已缴纳营业税或开发商开具的是营业税税票的则不予退税。

市民如何判断是否符合条件?

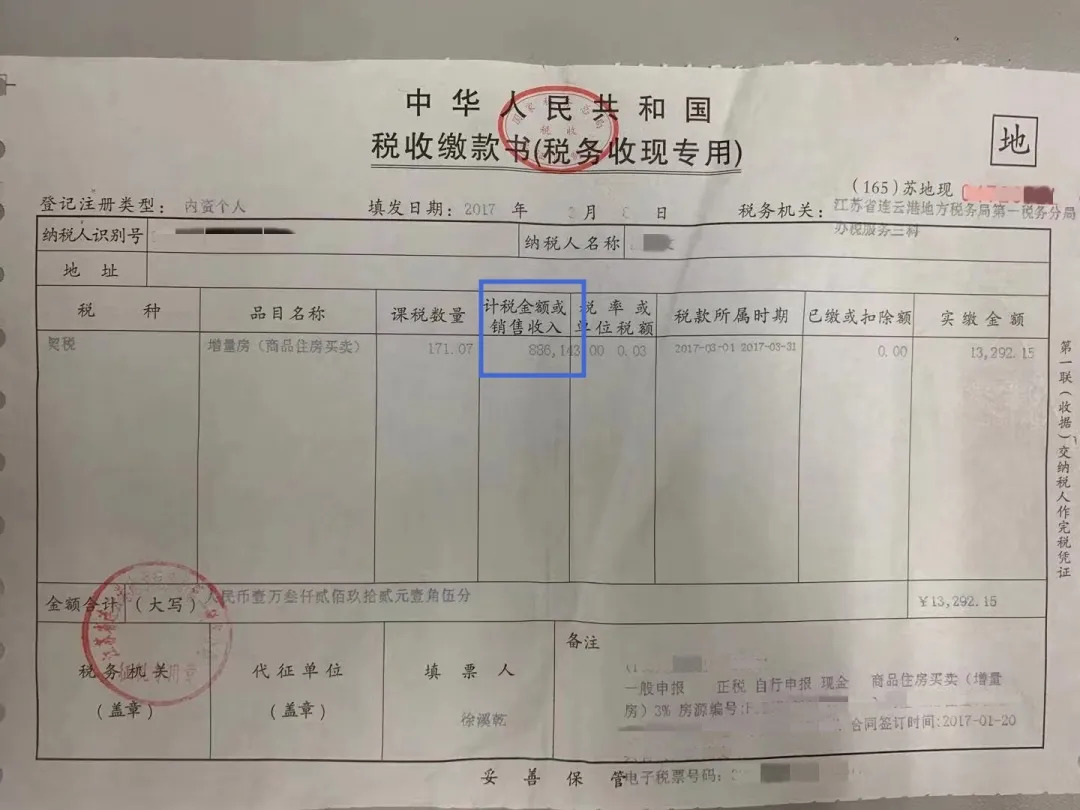

举个例子:市民沈某2017年4月购买了一套房子,支付总房款886143元。

第一步,看增值税发票:

如果税率是0,不满足退税条件;

如果税率是5%或11%,则需要根据契税税票进一步判断。

本例中吴某购房适用5%税率,增值税发票上就包含两部分:一是房子的不含税价843945.71元,二是增值税金额42197.29元。

第二步,看契税税票:

如果契税税票“计税金额或销售收入”一栏是在不含税房款的金额上征收的,则不存在多缴税情况,无需退税;

如果契税税票“计税金额或销售收入”一栏是在含税总房款的金额上征收的,则可以办理退税。

本例中沈某的计税金额是886143,是含税价,则可以办理退税。

市税务局相关负责人表示,办理退税需要携带相关资料,包括:

购房全款发票原件及复印件;

契税税票原件及复印件;

纳税人身份证原件,如果纳税人为夫妻双方,需要结婚证复印件;

本人银行卡复印件及开户行信息。